Le paysage du risque numérique en France a franchi un point de non-retour au cours de l’exercice 2025, transformant la cyberassurance d’un produit financier de niche en un instrument de souveraineté économique et de gouvernance d’entreprise. Dans un contexte où la menace s’industrialise sous l’impulsion de l’intelligence artificielle et où le cadre législatif européen impose des contraintes de résilience sans précédent, les organisations françaises doivent désormais naviguer dans un écosystème complexe où l’assurabilité se mérite par une démonstration de maturité technique.

- 1 L’Évolution du Marché Français : Entre Stabilisation et Maturité Segmentaire

- 2 Le « Big Bang » Réglementaire : LOPMI, NIS2 et DORA

- 3 La Menace en 2026 : Entre IA Générative et Industrialisation du Crime

- 4 L’Audit Cyber : Le Nouveau Passage Obligé des Entreprises

- 5 Analyse des Contrats : Garanties, Exclusions et Zones d’Ombre

- 6 Aspects Économiques : Baromètre des Tarifs et Budgétisation

- 7 Stratégie SEO et Communication : Faire rayonner la résilience

- 8 Prospective 2027-2030 : Vers une Cyber-Résilience Systémique

- 9 Conclusion : L’Assurance comme Levier de Transformation

L’Évolution du Marché Français : Entre Stabilisation et Maturité Segmentaire

Le marché de la cyberassurance en France traverse une phase de transition cruciale. Après les années de forte volatilité marquées par le « hard market » de la période post-COVID, l’année 2026 se caractérise par une stabilisation des capacités et une structuration plus fine des offres. Selon l’étude de référence LUCY 2025 publiée par l’AMRAE, le volume total des primes collectées en France a atteint 317 millions d’euros, témoignant d’une assise financière de plus en plus robuste, bien que le ratio sinistres sur primes ait connu une légère hausse, passant de 12 % en 2023 à 17 % en 2024.

Cette dynamique globale cache des disparités sectorielles et structurelles profondes. Si les grandes entreprises françaises affichent un taux de couverture mature approchant les 84 %, le véritable levier de croissance réside désormais dans le segment des Entreprises de Taille Intermédiaire (ETI) et des Petites et Moyennes Entreprises (PME). Ces structures, longtemps restées en marge des couvertures spécialisées, ont vu leur taux de souscription exploser, avec une hausse de 47 % pour les ETI et de 194 % pour les entreprises de taille moyenne sur l’année écoulée. Ce retournement de tendance reflète une prise de conscience des coûts réels d’une paralysie informatique, dont le préjudice médian pour une PME est désormais évalué entre 45 000 € et 110 000 €, hors pénalités contractuelles et atteintes à la réputation.

| Indicateur de Performance du Marché (LUCY 2025) | Valeur Constatée | Évolution / Tendance |

| Volume total des primes (France) | 317 M€ |

Croissance stable |

| Montant des indemnisations versées | 55 M€ |

En hausse modérée |

| Ratio Sinistres / Primes (Global) | 17 % |

Hausse vs 12 % en 2023 |

| Taux de couverture – Grandes Entreprises | 84 % |

Marché saturé |

| Taux de couverture – PME | < 1 % (2021) |

En forte accélération 2025 |

| Fréquence des sinistres (GE) | +82 % |

Intensification des attaques |

Le Paradoxe de la Sinistralité : Fréquence vs Sévérité

L’analyse des sinistres en 2025 révèle une dualité préoccupante. D’un côté, les assureurs observent une fréquence record de sinistres de faible intensité, tels que le phishing, les pertes de données mineures et les interruptions d’activité temporaires. De l’autre, le marché reste hanté par l’apparition ponctuelle de sinistres « catastrophiques » aux conséquences financières systémiques. Pour les grandes entreprises, le montant moyen d’indemnisation reste élevé, tandis que pour les PME, c’est la multiplication des petits incidents qui grève les budgets, bien que le coût moyen par incident pour ces dernières reste contenu par rapport aux grands comptes.

Cette évolution incite les assureurs à maintenir une vigilance constante, car malgré une meilleure maîtrise des risques par les entreprises, la volatilité demeure la norme. Le segment des ETI et moyennes entreprises constitue le point d’inflexion du marché de demain : elles déclarent davantage de sinistres, ce qui témoigne d’une maturité accrue dans la détection, mais elles font également face à une baisse de la sévérité moyenne grâce à l’efficacité des mesures de prévention mises en œuvre sous la pression des assureurs.

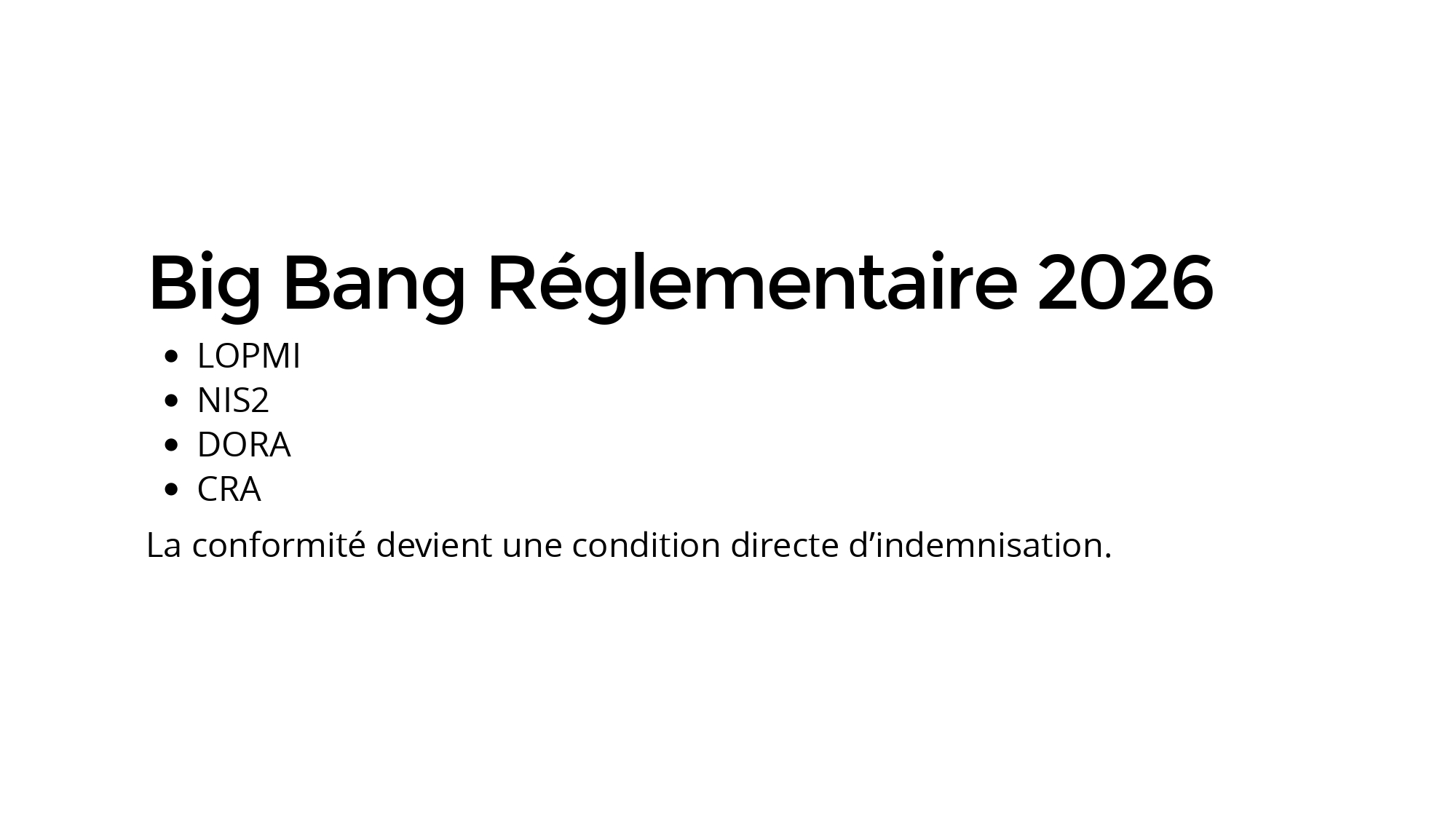

Le « Big Bang » Réglementaire : LOPMI, NIS2 et DORA

L’année 2026 marque l’entrée en pleine application d’un arsenal législatif qui redéfinit les règles du jeu pour l’assurabilité des risques cyber en France. Ces textes ne se contentent pas d’imposer des normes techniques ; ils créent un lien juridique direct entre la gestion de l’incident et le droit à l’indemnisation.

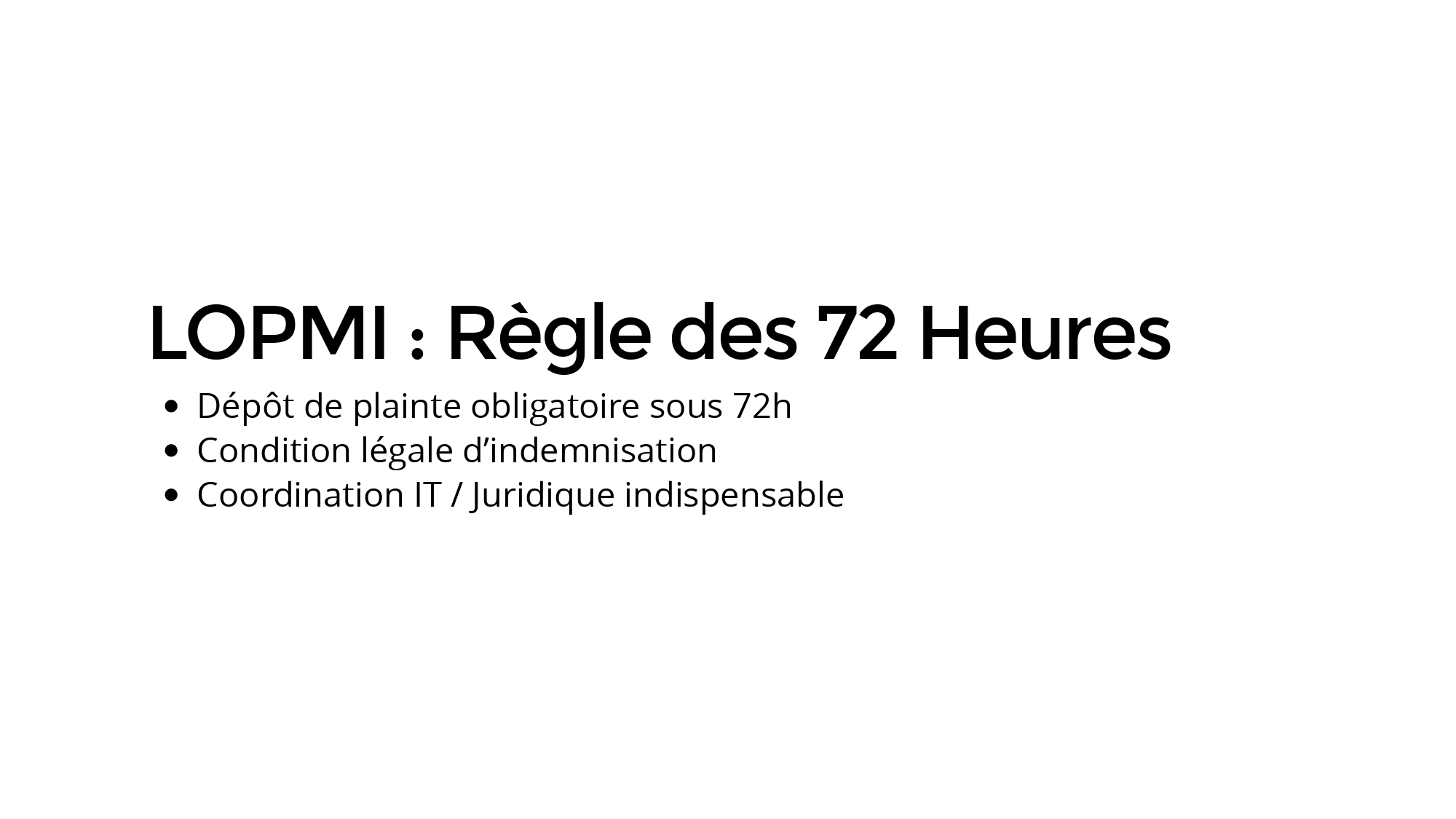

La Loi LOPMI : Le Couperet des 72 Heures

L’article L. 12-10-1 du Code des assurances, issu de la loi LOPMI, est devenu la pierre angulaire de l’indemnisation cyber en France. Ce texte dispose que le versement de toute indemnité au titre d’une clause de contrat d’assurance couvrant les pertes et dommages causés par une atteinte malveillante à un système de traitement automatisé de données est conditionné au dépôt d’une plainte par la victime auprès des autorités compétentes dans un délai de 72 heures après la connaissance de l’atteinte.

Ce délai de 72 heures calendaires impose une révision profonde des plans de réponse aux incidents. La « connaissance » de l’atteinte est interprétée comme le moment où l’entité a la confirmation certaine de l’existence d’une intrusion ou d’un dommage malveillant. Pour une entreprise, cela signifie que la direction technique et la direction juridique doivent être parfaitement alignées pour ne pas laisser passer ce délai critique, sous peine de voir l’assureur invoquer une déchéance de garantie légale. Ce dispositif vise à accélérer les enquêtes judiciaires et à limiter le blanchiment des rançons, tout en obligeant les entreprises à sortir du silence qui entourait traditionnellement les cyberattaques.

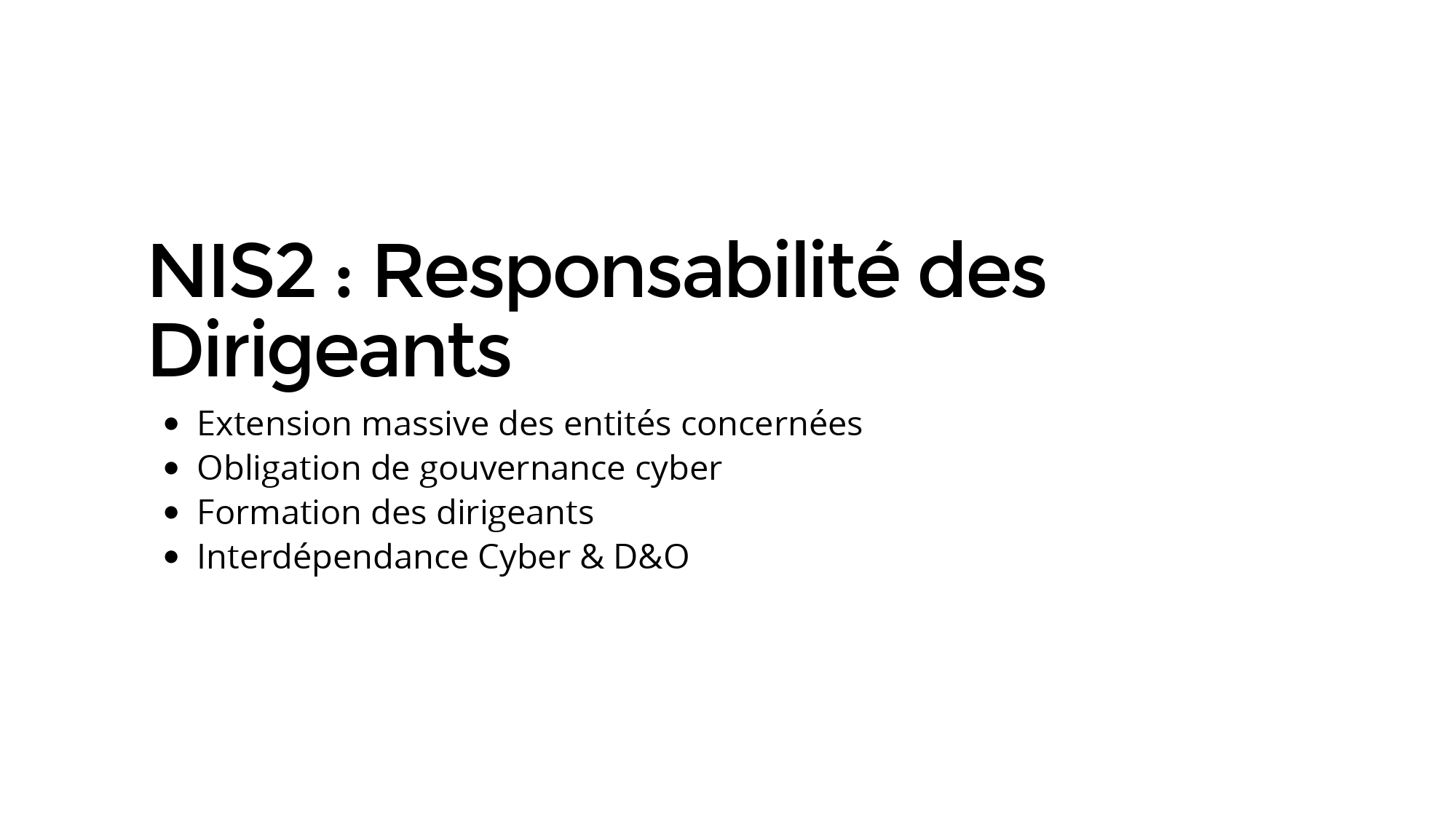

La Directive NIS2 : L’Élargissement du Spectre de la Responsabilité

La directive européenne NIS2, transposée en droit français, a radicalement étendu le nombre d’organisations soumises à des obligations strictes de cybersécurité. Elle concerne désormais non seulement les opérateurs de services essentiels, mais aussi une vaste catégorie d’entités importantes (EI) et essentielles (EE) dans des secteurs tels que l’agroalimentaire, la gestion des déchets ou les services postaux.

L’un des impacts les plus significatifs de NIS2 pour l’assurance cyber réside dans la responsabilité des dirigeants. Les organes de direction doivent non seulement approuver les mesures de gestion des risques de cybersécurité, mais ils sont également tenus de suivre des formations régulières. En cas de manquement grave, les autorités de contrôle comme l’ANSSI peuvent suspendre temporairement les dirigeants de leurs fonctions. Cette personnalisation de la responsabilité transforme l’assurance cyber en un outil de protection patrimoniale pour les cadres, tout en rendant les polices « D&O » (Responsabilité Civile des Mandataires Sociaux) et « Cyber » plus interdépendantes que jamais.

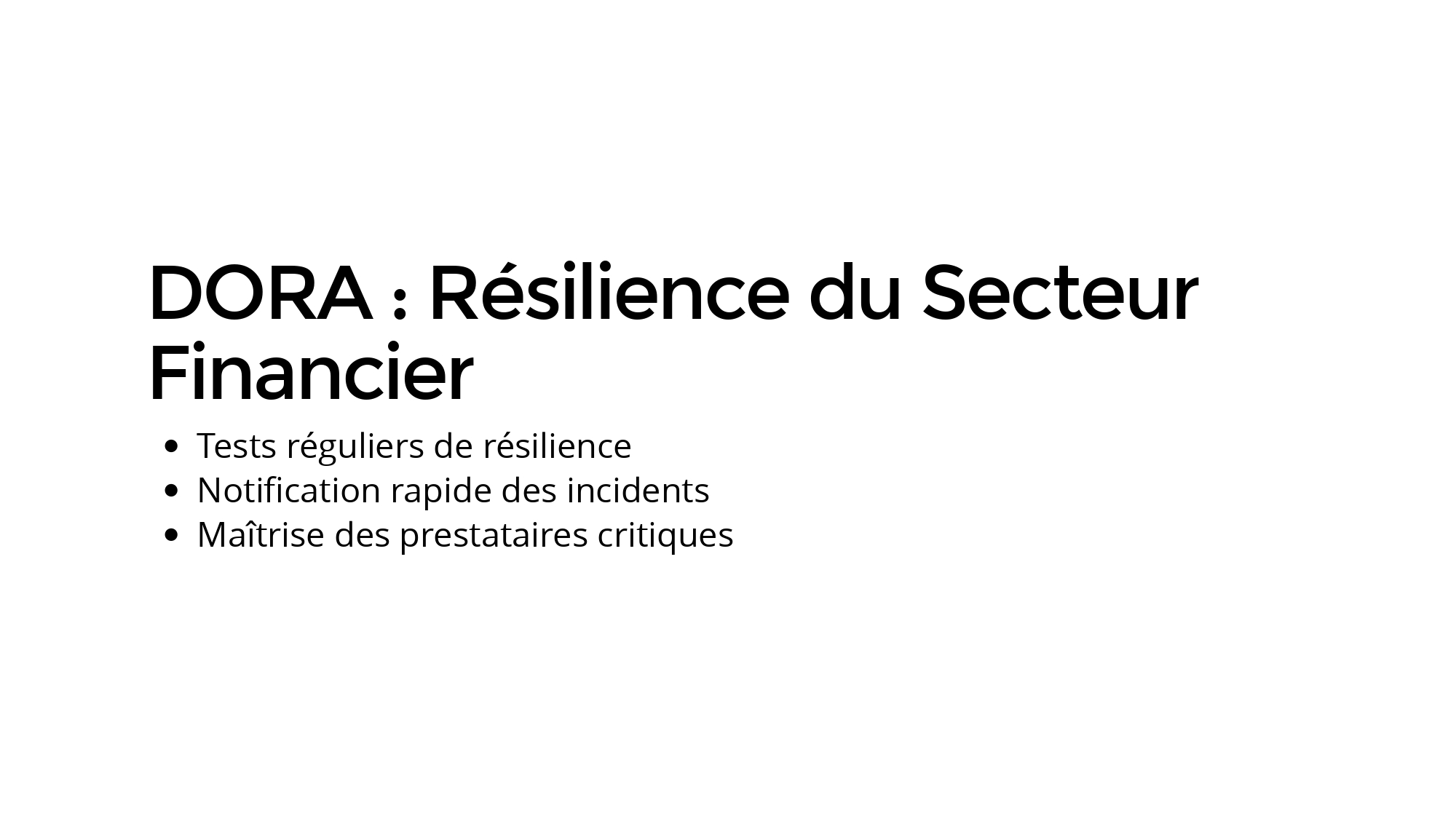

DORA : La Résilience du Secteur Financier

Le règlement DORA (Digital Operational Resilience Act), pleinement applicable depuis janvier 2025, impose aux institutions financières et à leurs prestataires de services tiers (cloud, logiciels) un cadre de résilience opérationnelle numérique harmonisé. Pour les assureurs cyber, DORA signifie que leurs clients financiers doivent désormais démontrer une maîtrise totale de leur chaîne d’approvisionnement technologique. Toute interruption de service chez un prestataire critique doit être notifiée dans des délais extrêmement brefs (souvent moins de 4 heures pour les incidents majeurs), ce qui pousse les assureurs à exiger des garanties de continuité d’activité (PCA/PRA) de plus en plus sophistiquées.

| Réglementation | Champ d’Application Principal | Obligation Clé pour l’Assurance | Sanctions / Risques |

| LOPMI | Toutes entreprises (pro) | Plainte sous 72h obligatoire |

Déchéance de garantie |

| NIS2 | EE et EI (Secteurs Critiques) | 10 mesures minimales de sécurité |

Jusqu’à 10 M€ ou 2% CA |

| DORA | Secteur Financier & Tiers | Tests de résilience & notification |

Amendes et retrait d’agrément |

| CRA | Produits numériques (Matériel/Logiciel) | Déclaration des vulnérabilités |

Retrait du marché |

La Menace en 2026 : Entre IA Générative et Industrialisation du Crime

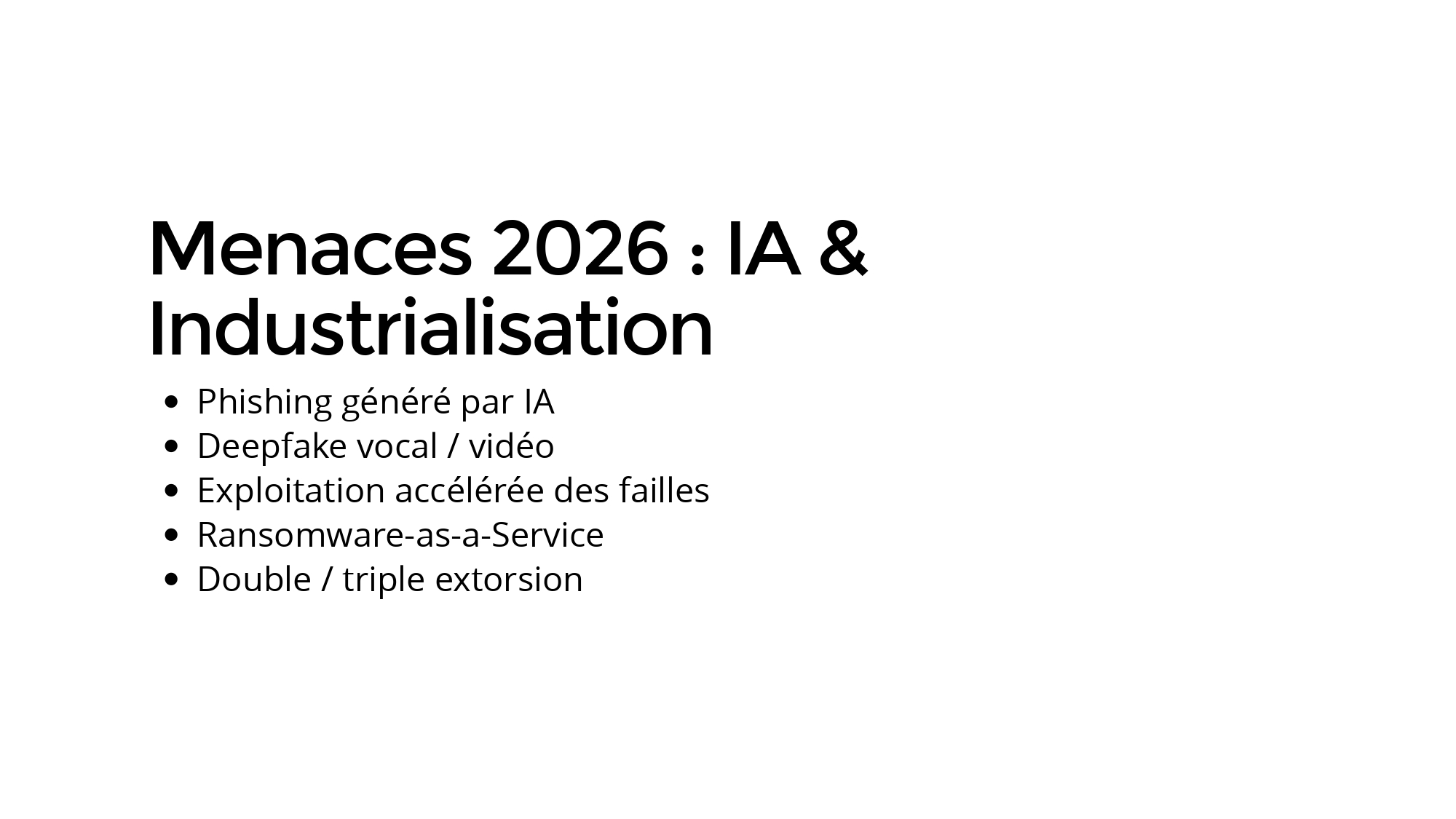

Le paysage des menaces cyber en 2026 n’a plus rien de commun avec celui des années précédentes. L’attaquant n’est plus un individu isolé mais une entité industrialisée utilisant l’automatisation pour maximiser son retour sur investissement.

L’Intelligence Artificielle : Un Multiplicateur de Force

L’IA générative est devenue le principal outil de sophistication des attaques de phishing et d’ingénierie sociale. 77 % des responsables de la sécurité des systèmes d’information (RSSI) considèrent désormais le phishing généré par IA comme une menace émergente préoccupante. Les attaques de type « Business Email Compromise » (BEC) imitent désormais parfaitement le style rédactionnel des dirigeants, rendant les détections traditionnelles obsolètes.

De plus, l’IA permet de découvrir et d’exploiter des vulnérabilités « zero-day » à une vitesse effrayante. L’idée reçue selon laquelle une entreprise dispose de quelques jours pour appliquer un patch de sécurité est devenue caduque en 2026 : l’exploitation peut désormais survenir en quelques minutes après la publication d’une faille. Cette accélération du cycle d’attaque oblige les assureurs à durcir leurs conditions concernant le « Patch Management », exigeant des déploiements automatiques pour les correctifs critiques.

Ransomware-as-a-Service et Cyber-Extorsion

Les rançongiciels restent présents dans 44 % des brèches analysées en 2025. Le modèle économique s’est structuré autour du « Ransomware-as-a-Service » (RaaS), où des développeurs de malwares louent leurs outils à des « affiliés » moins techniques en échange d’un pourcentage sur la rançon. On assiste également à une montée en puissance de la « double » voire « triple extorsion » : les pirates ne se contentent plus de chiffrer les données ; ils les exfiltrent pour menacer l’entreprise d’une fuite publique (impact RGPD) et contactent parfois directement les clients ou partenaires pour les harceler.

| Type de Menace 2026 | Mécanisme d’Attaque | Impact pour l’Assuré | Source |

| Phishing par IA | Deepfakes vocaux/vidéos & e-mails parfaits | Fraude au virement massive | |

| Infostealers | Vol de tokens de session (cookies) | Contournement du MFA | |

| Supply Chain Attack | Compromission d’un prestataire SaaS | Sinistre systémique multi-clients | |

| Ransonware RaaS | Chiffrement + Exfiltration + Déni de service | Paralysie totale & amendes RGPD |

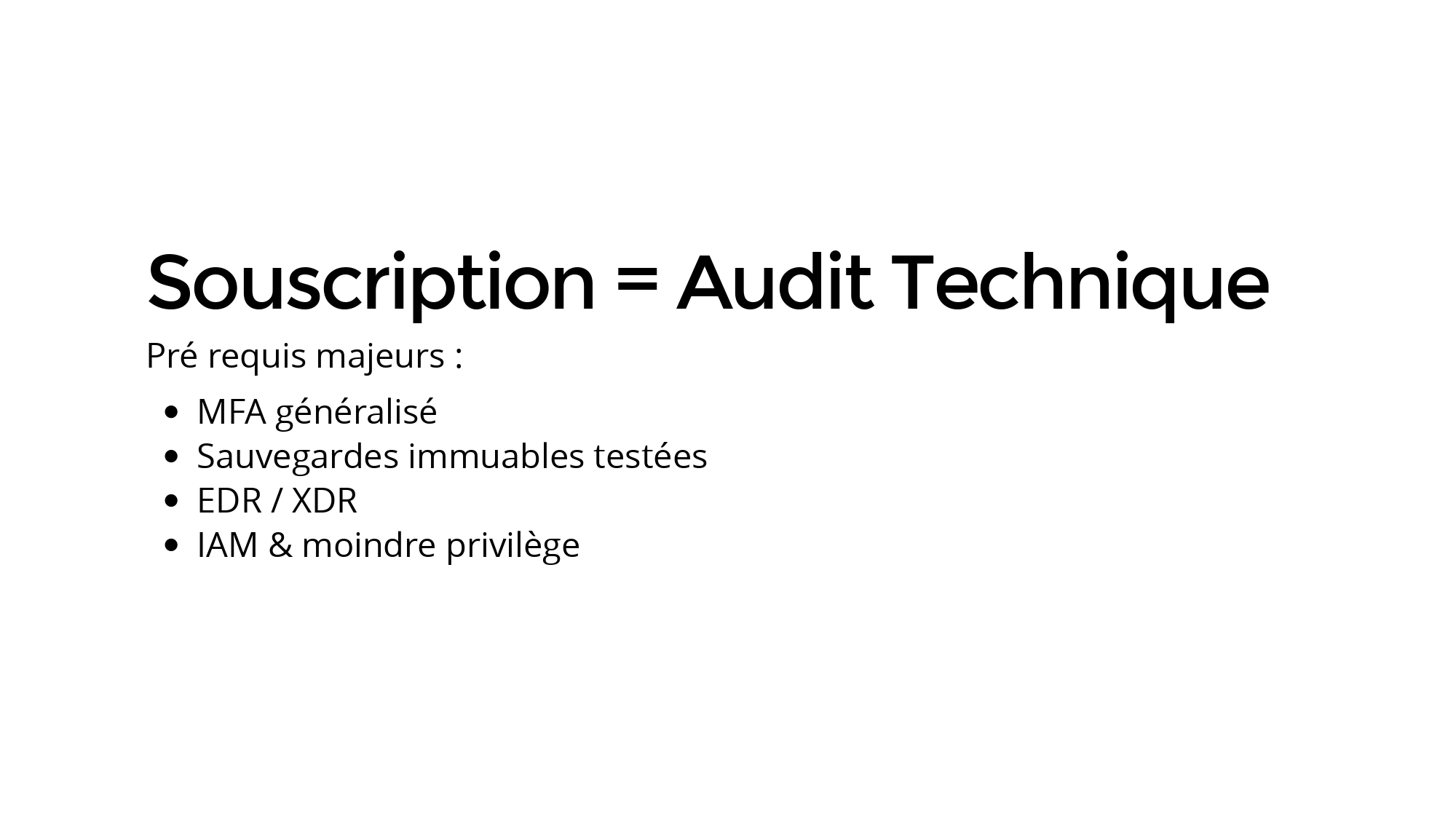

L’Audit Cyber : Le Nouveau Passage Obligé des Entreprises

En 2026, la souscription d’une police cyber ressemble davantage à un audit de certification qu’à un simple questionnaire commercial. Les assureurs exigent des preuves tangibles de sécurité, et non plus de simples promesses.

Les Incontournables de l’Assurabilité

Pour être éligible à une couverture de qualité, une entreprise doit démontrer la mise en œuvre de plusieurs piliers techniques :

-

Authentification Multifacteurs (MFA) Partout : Le MFA ne doit plus être limité à la messagerie. Les assureurs l’exigent désormais sur tous les accès distants (VPN), les outils cloud (SaaS), et surtout sur les comptes à hauts privilèges (administrateurs système).

-

Stratégie de Sauvegarde Immuable : La règle du « 3-2-1 » reste la norme (3 copies, 2 supports, 1 hors ligne). Cependant, les auditeurs vérifient désormais la capacité de restauration réelle. Une sauvegarde qui n’a pas fait l’objet d’un test de restauration documenté au cours des six derniers mois est considérée comme inexistante par l’assureur.

-

Endpoint Detection and Response (EDR) : L’antivirus classique est jugé insuffisant. Le déploiement d’un EDR ou d’un XDR capable de détecter des comportements anormaux en temps réel est devenu un prérequis pour les structures de plus de 50 salariés.

-

Gestion de l’Identité (IAM) : Le contrôle strict des accès basés sur le principe du « moindre privilège » est scruté de près. Les comptes orphelins (anciens employés) ou les accès administrateurs partagés sont des motifs fréquents de refus de garantie.

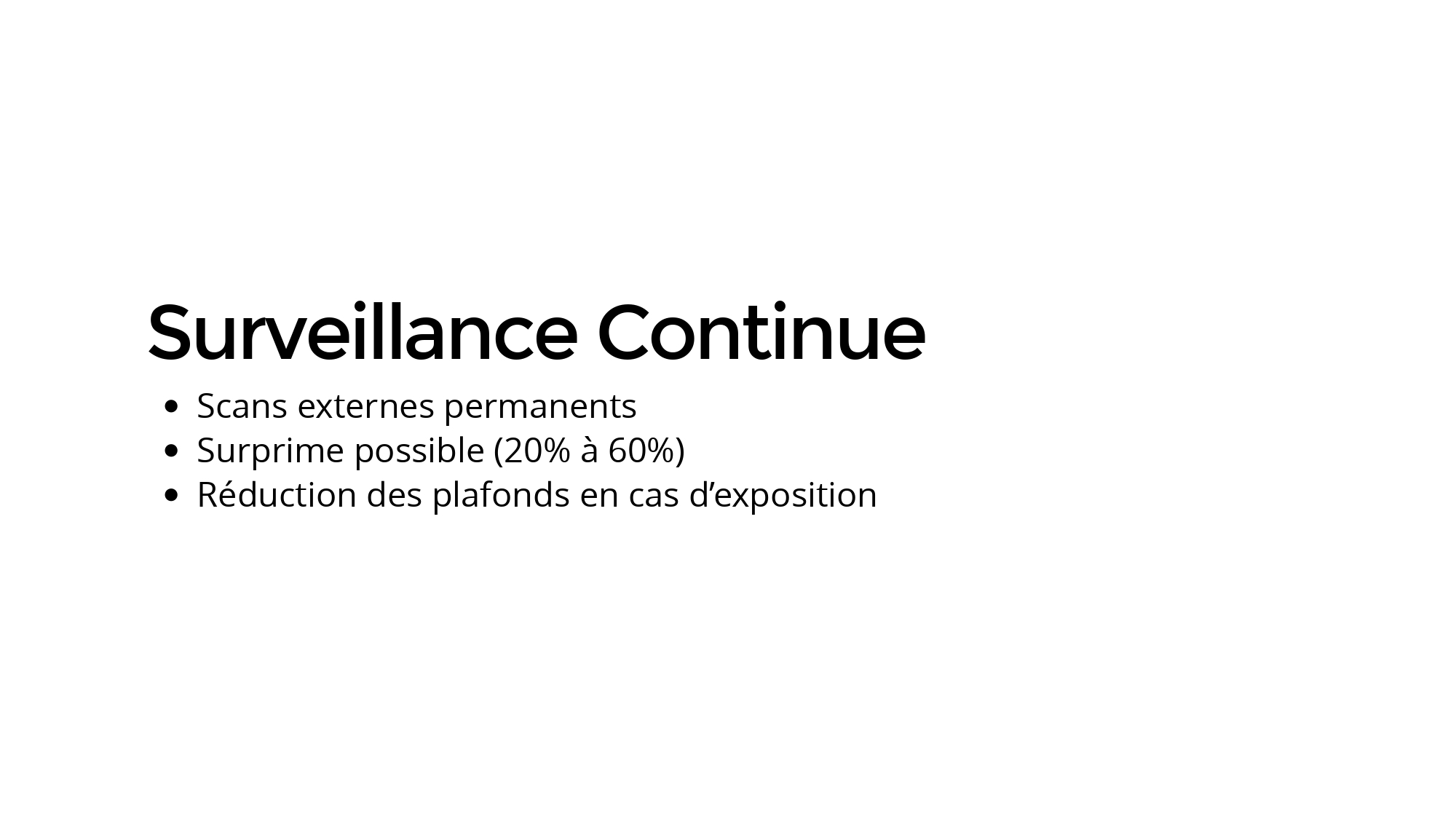

L’Importance des Audits de Mi-Parcours

Une tendance émergente en 2026 est la généralisation des audits de mi-parcours. Les assureurs utilisent des outils de scan externe pour surveiller l’exposition de leurs assurés tout au long de l’année. La découverte d’un port non sécurisé ou d’une version de logiciel obsolète peut entraîner une surprime immédiate (de 20 % à 60 %) ou une réduction drastique des plafonds de garantie avant même la fin du contrat.

Analyse des Contrats : Garanties, Exclusions et Zones d’Ombre

Le contrat de cyberassurance moderne est un document hybride mêlant assistance technique, protection financière et conseil juridique.

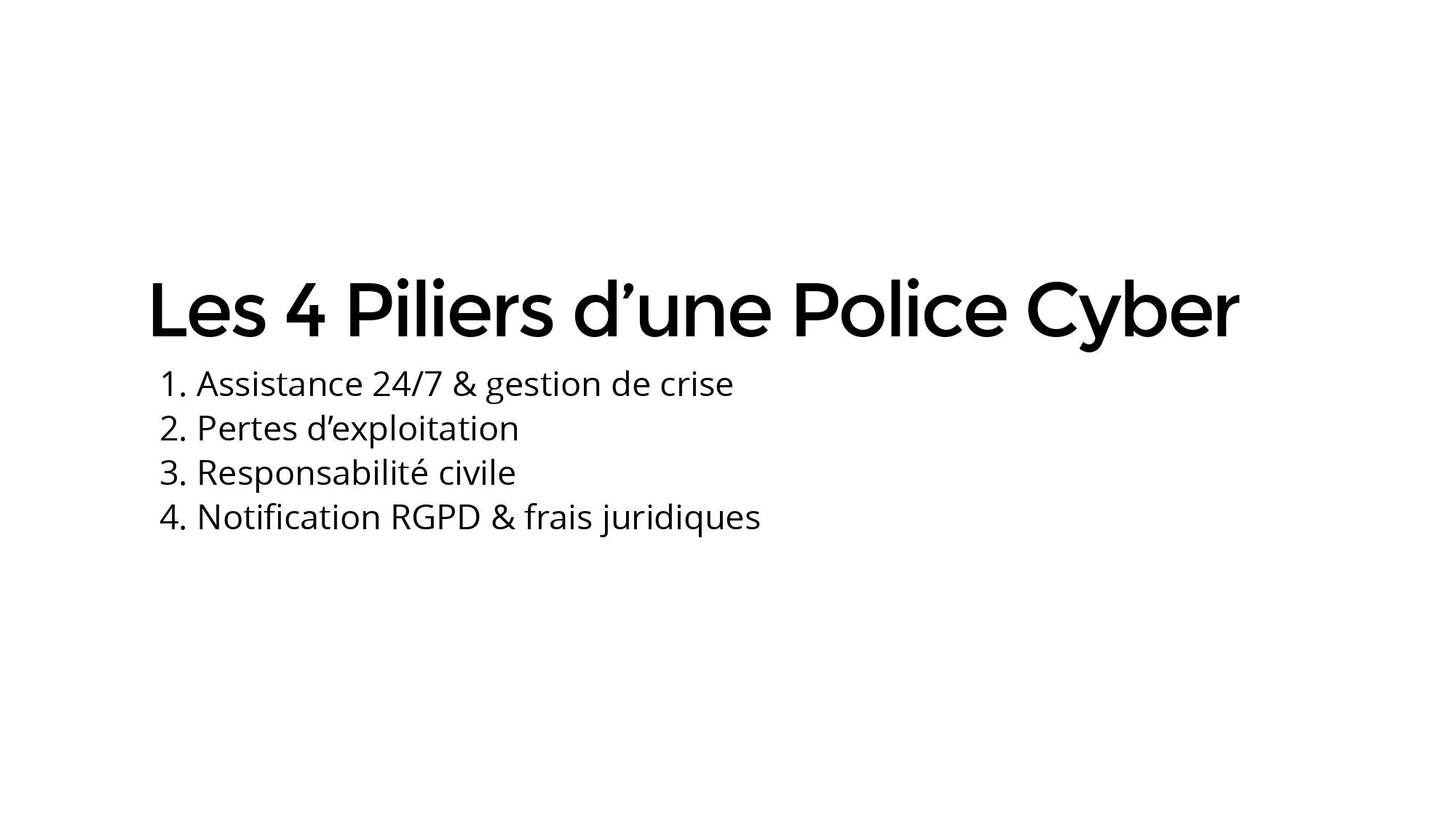

Les Quatre Piliers de la Couverture

Une police cyber performante s’articule autour de quatre axes majeurs :

-

Assistance 24/7 et Gestion de Crise : C’est la garantie la plus sollicitée. Elle finance l’intervention immédiate d’experts en forensique informatique, de communicateurs de crise et d’avocats pour piloter la réponse technique et légale.

-

Dommages Subis (Pertes d’Exploitation) : L’assureur indemnise la perte de chiffre d’affaires et les frais fixes durant la période d’indisponibilité du système d’information. Cette garantie peut s’étendre aux « dépendances fournisseurs » si l’attaque cible un prestataire critique.

-

Responsabilité Civile (Dommages aux Tiers) : Couvre les frais de défense et les dommages-intérêts en cas de réclamation de clients dont les données ont été volées ou si l’entreprise a propagé un malware à ses partenaires.

-

Frais de Notification et Sanctions : Prend en charge les coûts logistiques liés à l’information des personnes concernées par une fuite de données (obligation RGPD) et, dans certains cas très encadrés, les frais de défense lors de procédures devant la CNIL.

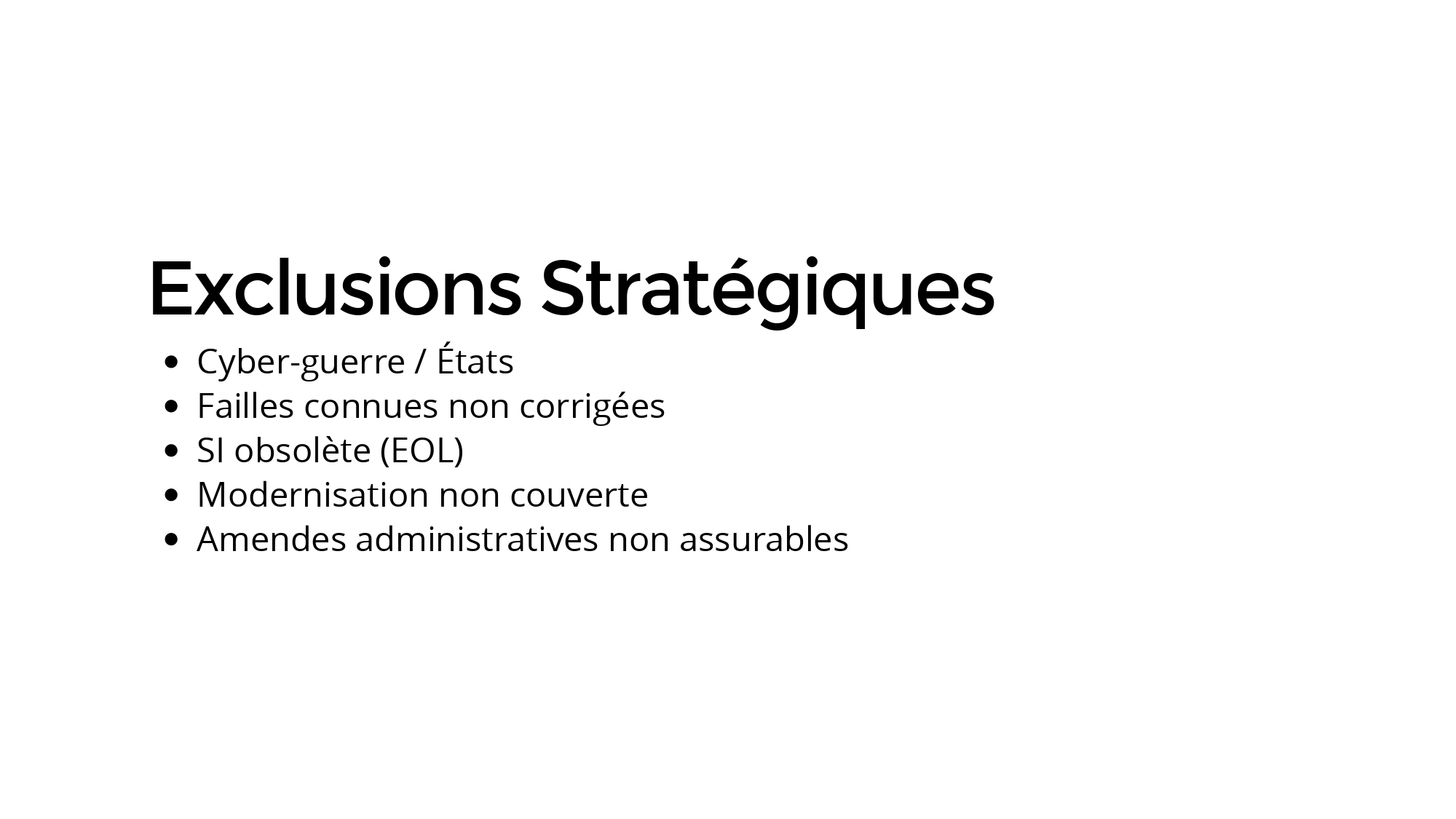

Les Exclusions à Surveiller en 2026

Huit exclusions majeures reviennent systématiquement dans les contrats et doivent être analysées avec soin :

-

Guerre Cyber et Terrorisme d’État : Sous la pression du marché de la réassurance, les attaques commanditées par des États-nations sont de plus en plus exclues, car jugées inassurables en raison de leur potentiel systémique.

-

Failles Connues et Négligences Manifestes : L’utilisation de logiciels dont la fin de vie (End-of-Life) est annoncée ou l’absence de correction d’une faille critique signalée par l’assureur entraîne une exclusion de garantie.

-

Modernisation du Système d’Information : L’assurance remet l’entreprise dans sa situation « ante ». Elle ne finance pas l’achat d’un nouveau parc informatique plus moderne après un sinistre.

-

Amendes Administratives : En France, le paiement des amendes pénales ou administratives (type CNIL) par un assureur est interdit par l’ordre public, bien que les frais de procédure soient couverts.

| Option de Garantie | Utilité Stratégique | Tendance 2026 |

| Cyber-Extorsion | Paiement de la rançon (sous conditions LOPMI) |

Très restrictive / En débat |

| Fraude au Virement | Couvre l’ingénierie sociale (Fraude au Président) |

Souvent en option (+10% prime) |

| Reinvestissement Sécurité | Bonus pour améliorer le SI après sinistre |

Rare mais en développement |

| Assistance Forensique | Analyse de l’origine de l’attaque |

Incluse systématiquement |

Aspects Économiques : Baromètre des Tarifs et Budgétisation

Le coût de l’assurance cyber en France s’est stabilisé après une période de hausses incontrôlées. Pour 2026, la tarification dépend de trois facteurs principaux : le chiffre d’affaires, la sensibilité des données traitées et le niveau de sécurité démontré lors de l’audit.

Baromètre des Primes par Taille d’Entreprise

Pour une structure affichant un profil de risque « optimal » (MFA, sauvegardes testées, EDR), les fourchettes de prix observées sont les suivantes :

-

TPE / Micro-entreprises (CA < 200k€) : Les offres « packagées » démarrent dès 400 € à 1 500 € par an pour des plafonds de garantie de 100 000 €.

-

PME (CA 1M€ – 10M€) : Les cotisations oscillent entre 2 000 € et 6 000 € par an, avec des franchises minimales de 1 000 € à 5 000 €.

-

ETI (CA 50M€ – 500M€) : Le budget annuel se situe généralement entre 15 000 € et 50 000 €, selon la complexité de l’infrastructure et l’exposition internationale.

Le coût d’une assurance cyber représente généralement entre 0,5 % et 5 % du montant total des garanties souscrites. Par exemple, un établissement de santé (secteur à haut risque) payera environ 1 135 € par an pour un plafond d’un million d’euros, reflétant la sinistralité élevée du secteur médical.

Le Calcul du ROI de la CyberAssurance

Face au coût croissant de la cybersécurité, de nombreux dirigeants s’interrogent sur la rentabilité de l’assurance. Le calcul est pourtant sans appel : le coût médian d’une attaque par ransomware pour une PME (incluant la perte d’exploitation et la remédiation technique) dépasse souvent les 45 000 €, soit l’équivalent de 20 à 30 ans de primes d’assurance. De plus, 60 % des PME ne se relèvent pas d’une attaque majeure et déposent le bilan dans les 18 mois suivant l’incident. L’assurance n’est donc pas une dépense, mais un investissement dans la continuité de l’activité.

| Secteur d’Activité | Prix Moyen Assurance (PME) | Coût Médian Attaque Ransomware |

| E-commerce | ~172 € / mois |

~22 000 € |

| Industrie Manufacturière | ~140 € / mois |

~42 000 € |

| Laboratoire Médical | ~172 € / mois |

~43 000 € |

| Notaires / Avocats | ~115 € / mois |

~35 000 € |

| Formation / Éducation | ~140 € / mois |

~35 000 € |

Stratégie SEO et Communication : Faire rayonner la résilience

Dans un marché saturé d’informations techniques, les acteurs de la cyberassurance (assureurs, courtiers, cabinets de conseil) doivent optimiser leur visibilité pour répondre à l’intention de recherche des décideurs.

Analyse de l’Intention de Recherche en 2026

L’utilisateur ne tape plus de simples mots-clés ; il formule des questions complexes liées à ses contraintes métier. Les recherches « zéro clic » via Google SGE (Search Generative Experience) imposent de produire un contenu d’une précision chirurgicale pour être cité par les IA.

Mots-clés stratégiques à cibler :

-

« Comment respecter le délai de 72h LOPMI pour l’assurance » (Intention Commerciale/Informative).

-

« Comparatif assurance cyber PME 2026 tarifs » (Intention Transactionnelle).

-

« Obligations NIS2 pour dirigeants de PME » (Intention Commerciale/Réglementaire).

-

« Audit assurance cyber checklist 2026 » (Intention Commerciale/Technique).

Optimisation sémantique et Signaux de Confiance (EEAT)

Google et les moteurs de recherche conversationnels privilégient désormais le contenu incarné par une expertise humaine réelle. Pour ranker sur le sujet de la cyberassurance en France, il est essentiel :

-

De citer des sources d’autorité : Rapports de l’AMRAE, guides de l’ANSSI, bulletins de Cybermalveillance.gouv.fr.

-

D’intégrer des cas clients concrets : Raconter comment une entreprise a évité la faillite grâce à sa cellule de gestion de crise.

-

D’optimiser les images et schémas : Utiliser des noms de fichiers descriptifs comme

audit-cyber-assurance-pme-france-2026.webpet des balisesAltriches. -

D’utiliser les FAQ structurées : Répondre directement aux questions comme « L’assurance cyber couvre-t-elle les rançons? » permet de capturer les extraits optimisés.

Prospective 2027-2030 : Vers une Cyber-Résilience Systémique

Le futur de la cyberassurance en France s’inscrit dans une logique de « Cyber-Solidarité » et de collaboration public-privé.

La Montée du Risque Quantique et de l’IoT

Dès 2026, les organisations les plus matures commencent à se préparer à la menace quantique. Si les ordinateurs quantiques capables de briser les chiffrements actuels ne sont pas encore opérationnels, la stratégie « Store Now, Decrypt Later » pratiquée par certains États hostiles oblige à envisager des polices d’assurance couvrant la pérennité de la confidentialité des données sur le long terme. Par ailleurs, l’explosion de l’Internet des Objets (IoT) dans l’industrie (OT) crée de nouveaux points d’entrée vulnérables que les assureurs commencent à segmenter dans des contrats spécifiques « Cyber-Industrie ».

L’Impact du Cyber Resilience Act (CRA)

Le CRA, qui entrera pleinement en vigueur entre fin 2026 et 2027, imposera aux fabricants de produits numériques des obligations de sécurité « by design ». Pour les entreprises assurées, cela signifie que la responsabilité d’un sinistre pourrait de plus en plus être déportée vers le fabricant du logiciel ou du matériel, ouvrant la voie à des recours subrogatoires massifs de la part des assureurs cyber contre les géants de la tech.

Conclusion : L’Assurance comme Levier de Transformation

En 2026, la cyberassurance en France a terminé sa mutation pour devenir un véritable label de confiance numérique. Elle n’est plus un simple coût financier, mais le reflet de la qualité opérationnelle d’une entreprise. Une organisation bien assurée est une organisation qui a compris que la sécurité n’est pas une destination, mais un processus continu de vigilance et d’adaptation.

Pour les dirigeants français, la feuille de route est claire :

-

Auditer sa maturité technique face aux exigences de 2026 (MFA, EDR, Sauvegardes immuables).

-

Aligner sa gouvernance interne sur les délais légaux de la loi LOPMI et les responsabilités de NIS2.

-

Investir dans un accompagnement spécialisé (courtiers, MSSP) pour construire un programme de résilience sur mesure.

-

Communiquer sa résilience comme un avantage compétitif auprès de ses clients et partenaires, en s’appuyant sur des labels comme « France Cybersecurity ».

Dans ce nouveau paradigme, la cyberassurance n’est pas seulement le rempart contre l’incident ; elle est le moteur d’une économie numérique plus saine, plus transparente et plus résiliente.